- 股票场内配资 智通港股沽空统计|4月4日

- 股票资配 倍量柱战术

- 全国最靠谱股票投资咨询公司 边塞诗中的大唐边疆风云:文学作品折射出的军事

- 炒股10倍杠杆 美股异动 | 趣店(QD.US)涨3% 2024年总营收

- 网络股票平台 “4月2日”来了,美国港口“爆了”

a股杠杆交易平台 中泰证券: 给予中科曙光买入评级

|

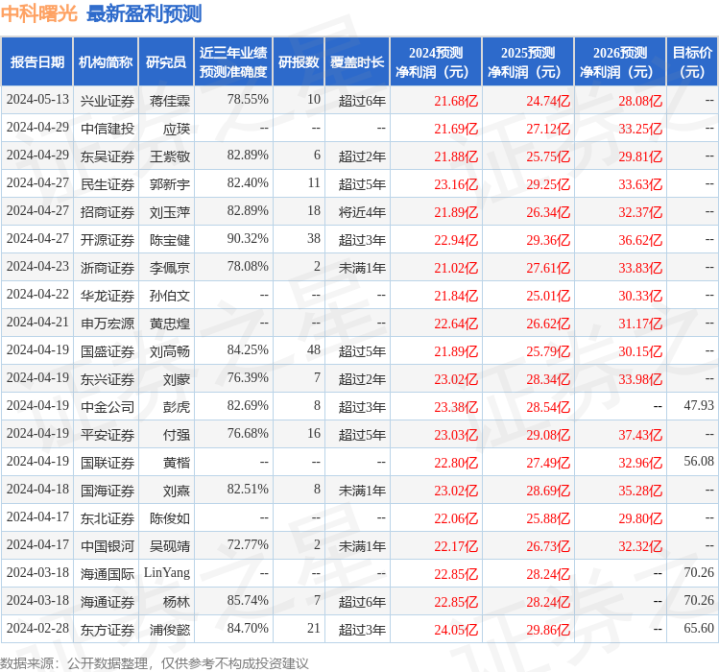

新能源产业链无疑是当下资本市场最为关注的热点板块之一。作为上游企业a股杠杆交易平台,天力锂能的主业是锂电池三元材料及其前驱体,其中三元材料基本贡献了公司全部收入。 年报显示,2021年生物谷的灯盏生脉胶囊销售额增长19.37%,灯盏细辛注射液销售额增长38.91%,两项产品成为业绩增长的主要推动力。而这两项产品,也是生物谷背靠云南得天独厚的地理环境优势,所开发的系列灯盏细辛系列产品的代表。 中泰证券股份有限公司孙行臻近期对中科曙光进行研究并发布了研究报告《自主高性能计算机领军,通服+AI+算力互联网三位一体发展》,本报告对中科曙光给出买入评级,当前股价为44.53元。 中科曙光(603019) 报告摘要 背靠中科院,成长为国内高端计算机领军企业。1)中科曙光主营业务为IT设备(高性能计算机、存储产品)和围绕高性能计算机的软件集成、系统开发及技术服务两部分,其中高端计算机收入占八成。2)尽管在海外科技封锁的压力下,公司凭借性能卓越的产品体系和客户资源实现收入稳中有增,并且受益于产品结构优化及行业议价能力提升,毛利提升,加速利润释放。3)中科院间接持股16.36%,公司在中科院体系内扮演重要的资产平台,孵化了海光信息、中科星图等核心资产,贡献投资净收益。因此,归母净利润呈现稳定上行的态势。 信创:通用计算国产化替代,服务器+存储双轮驱动。信创需求带动通用计算业务持续增长发展,通用服务器和分布式存储国产化空间广阔。1)服务器是计算产业实现国产化替代的重要组成部分,公司产品兼具高适配性和领先性能,并凭借政府/公共事业(电信等)的客户基础与头部客户关联紧密,在信创领域抢得先机。2)分布式存储市场快速增长,国内存储需求量激增,公司存储产品矩阵完善,分布式存储性能领先。液冷存储产品ParaStor300S有效降低PUE值,和液冷服务器形成业务协同。目前发展能力仅次于华为,电信领域渗透速度较快。 AI:算力服务器+算力互联网,为大模型输出强大算力。1)AI浪潮下大模型引发计算量激增,加速服务器需求抬升,曙光GPU深度学习平台计算系统采用曙光新一代XMachine高性能GPU服务器组成大规模GPU训练、推理集群,为模型训练输出强大算力。2)为了解决算力资源与需求的调度匹配、数据中心能耗高、数据资源利用效率不足的问题,目前子公司曙光智算打造50+座城市云计算中心,5A级智算中心已规划落地,将全国的算力资源进行有机结合,实现互联互通。 全生态布局:“芯——端——云”生态体系协同发力。目前公司旗下子公司与参控股公司已全方位覆盖了从上游芯片、服务器硬件、IO存储到中游云计算平台、大数据平台、算力服务平台以及下游云服务的全计算业务生态体系,各业务板块发挥协同效应。1)芯:海光信息(CPU+GPU国产替代领航者);2)端:曙光智算(算力互联网)、曙光数创(大数据平台、液冷)、曙光云计算(云计算平台);3)云:中科三清(大气污染防治)、中科星图(数字地球)、联方云天(绿色节能智慧模块化数据中心)。 盈利预测及投资评级:首次覆盖,给予“买入”评级。公司受益于信创和智算浪潮,是国内拥有全栈自主技术方案的计算产业龙头,并且自身业绩增长稳健、利润率高于同业,同时享受孵化公司贡献的高增长。根据盈利预测2024-2026年归母净利润为22.57/27.52/31.93亿元,参照行业平均估值,给予公司目标市值789亿元,对应2024-2026年分别为34.9/28.7/24.7倍PE。 风险提示:芯片量产化不及预期、贸易摩擦加剧、行业竞争加剧、董事长被立案、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。 证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值高达90.32%,其预测2024年度归属净利润为盈利22.94亿,根据现价换算的预测PE为28.36。 最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级a股杠杆交易平台,买入评级18家,增持评级3家;过去90天内机构目标均价为61.25。 |