- 金融股票配资 关税博弈期 历史上的债市是怎么走的?

- 股票配资系统开发 5年600万人离开,“拉人头”冲保费模式终结,保险业正

- 配资炒股杠杆 泰祥股份:第四届监事会第八次会议决议公告

- 配资利息一般多少 乐普医疗:2024年净利润2.47亿元 拟10派1.3

- 有杠杆的股票平台 4月17日计算机、非银金融、食品饮料等行业融资净卖出额

金融股票配资 关税博弈期 历史上的债市是怎么走的?

|

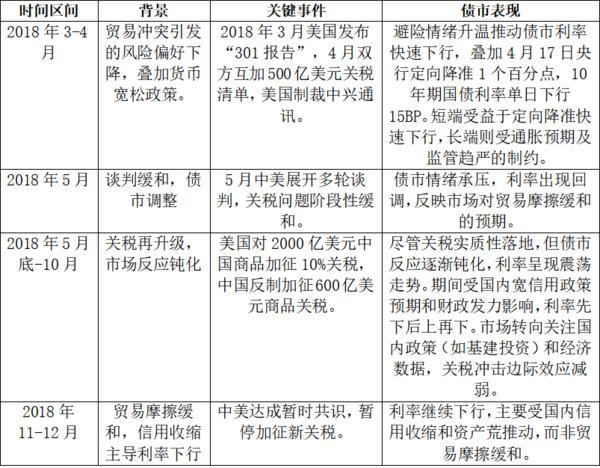

相比于2024年债市波动下行的单边态势,2025年债市收益率先下后上,大幅震荡。尤其是近期政策的反复也增加了关税的不可预见性,更加剧了债市波动。 其实历史上中美贸易摩擦就接连不断,2018年年初至年底,我国债券市场利率也在贸易冲突中波动前行,梳理中美贸易摩擦的不同阶段以及货币政策调整、经济数据变化等因素,让我们来复盘一下2018年中美贸易摩擦期债市是如何走的吧。

第一阶段:中美贸易加剧 货币政策宽松 2018年3月开始,美国发布“301报告”,4月双方互加500亿美元关税清单,美国制裁中兴通讯。中美贸易摩擦不断加剧,避险情绪升温推动债市利率快速下行,叠加4月央行定向降准1个百分点,10年期国债利率单日下行15BP。短端受益于定向降准快速下行,长端则受通胀预期及监管趋严的制约。 2025年类似的事情再度上演。2025年4月7日,债市在外部冲击+宽松预期(人民日报发文)+股债跷跷板影响下全线暴涨,10年国债活跃券开盘直接下行超过10bp到1.61%,创年内新低。 第二阶段:局势缓和 债市调整 2018年5月,中美展开多轮谈判,关税问题阶段性缓和。外资增配短债与财政发力形成陡峭化曲线,外部扰动效应随政策工具落地逐步钝化,债市情绪承压,利率出现回调。 第三阶段:关税再升级 市场反应钝化 尽管关税实质性落地,但债市反应逐渐钝化,利率呈现震荡走势。期间受国内宽信用政策预期和财政发力影响,利率先下后上再下。市场转向关注国内政策(如基建投资)和经济数据,关税冲击边际效应减弱。 第四阶段:达成共识 暂停加征新关税 中美达成暂时共识,暂停加征新关税。利率继续下行,主要受国内信用收缩和资产荒推动,而非贸易摩擦缓和。 而对于此次中美加征关税对债市的影响,方正富邦固收投资部基金经理牛伟松表示,本轮债市或复刻"情绪扰动→政策对冲→回归基本面"路径,收益率预计延续波动下行行情:短期避险交易收益率快速下行,但也需警惕情绪快速释放后的回调;政策博弈期可能出现"短端下行、长端承压"曲线走陡;长期回归基本面,债市核心驱动将切换至宽货币向宽信用传导效果的现实验证上。长期来看,经济基本面能否持续复苏还需要进一步观察,这使得债市的基本面定价逻辑尚未转变,我们认为当前经济新旧动能切换的大逻辑未改,长期仍看好债券市场。 来源:方正富邦基金 风险提示:投研观点不代表公司立场金融股票配资,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。文章参考:2017-2020 年关税扰动,债市走势全复盘(长江证券 4.15)、以史为鉴,关税对债市影响如何(招商证券 4.8) |